- 「急にお金が必要になったからカードローンを利用したい」

- 「派遣社員だとカードローンの審査は通らないのかな?」

- 「派遣社員が利用しやすいカードローンを知りたい」

カードローンを利用したいけど派遣社員だからとためらっている人もいるのではないでしょうか。

結論から言うと、派遣社員でもカードローンの審査に通る可能性がありますし、審査に通ればカードローンを持てます。

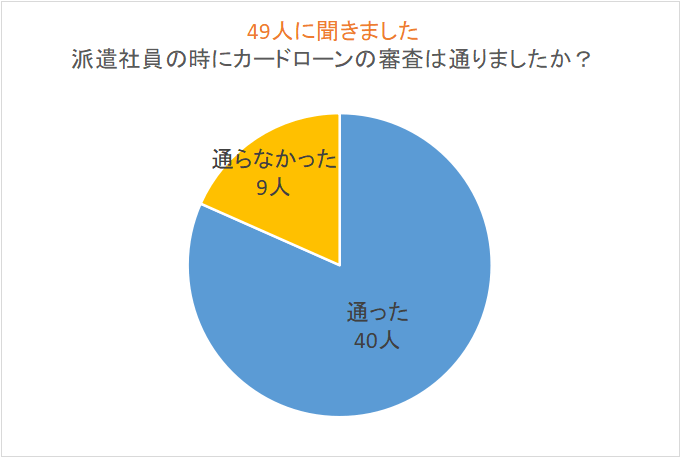

派遣社員として働いていた時にカードローンの審査を受けた49人に「カードローンの審査は通ったか」のアンケートを実施した結果、49人中40人、割合にすると80%以上の人が「審査は通った」と回答しています。

しかし、一方で、審査に通らなかった人が9人いました。つまり2割弱の人は審査基準をクリアできなかった事になります。

そこで今回は、派遣社員の人がカードローンの申し込みをする際に「どんな審査が行われるのか?」についてポイントをまとめました。

そのうえで、実際に派遣社員の方でも審査を通過した実績のあるカードローン会社をご紹介します。

当記事では、派遣社員にカードローンの借入れを推奨しているわけではありません。

どうしても借入れが必要な場合は、事前にしっかりと返済計画を立てましょう。

カードローン審査で重視されるのは?

カードローンを利用しようとしている人のなかには「審査に通るか」不安を感じる人も多いと思います。

カードローンの審査項目は各社で異なりますが、一般的に以下3点が重要視されるといわれています。

- 安定した収入があるかどうか

- 他に借金がないかどうか(および借入金額合計が年収の1/3以下か)

- 過去に返済遅延や自己破産などがないか

「安定した収入があるかどうか」は、派遣社員かどうかにかかわらず重要視される点となります。

正社員であっても転職直後であれば、審査が厳しくなる可能性もあります。

他に借金がないかどうかも重要です。借金があった場合は、借入れ金額合計が年収1/3以下の必要があります。

そして、過去に借入れの返済が遅延したり、自己破産の経験がないかといった点も重要ですね。

雇用形態に関わらず、20歳未満の人は一般的にローンの申し込み自体ができません。(一部ローン会社で借入れ可能年齢を「18歳」としている会社もありますが、一般的ではありません。)

また、年齢の要件は審査より前の申込時の基準となります。

審査をクリアするためのポイント

「カードローンの審査に落ちたくない」

カードローンを利用したい派遣社員にとっては切実な思いですよね。

そこで、派遣社員がカードローンをクリアするためのポイントを3つ紹介します。

- 派遣社員への在籍確認、あるの?ないの?

- 派遣会社に登録しただけではカードローンの審査は通らない

- 審査項目を点数化

それぞれの具体的な理由について解説していきます。

1.派遣社員への在籍確認、あるの?ないの?

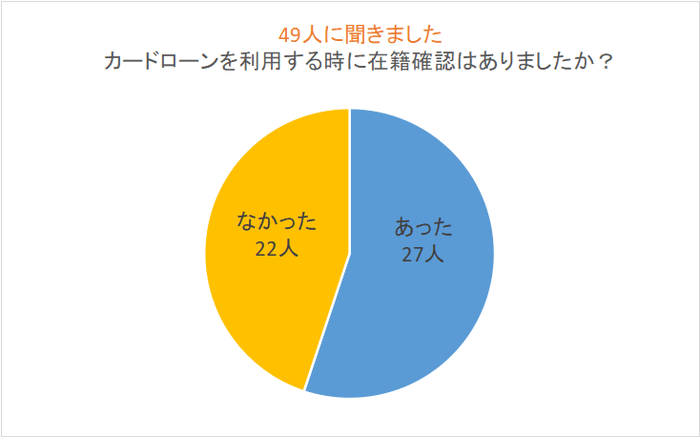

カードローンを利用する上で、忘れていけないのは「在籍確認」です。

申込書に書かれた勤務先は本当か、返済能力があるかを知るために行われます。

派遣社員として働いていた時にカードローンの審査を受けた49人に「在籍確認があったか」のアンケートを行った結果49人中27人、55%の人が在籍確認はあったと回答しています。

半数以上の人に在籍確認はあったことがわかりますね。

ちなみにカードローン会社が「在籍確認」するのは、貸金業者は貸付契約をする際に、申込者の「返済能力の調査」をすることが貸金業法第13条で定められているからです。

一方で、22人の人が「在籍確認はなかった」と回答しました。

ただし、在籍確認では本人が電話口に出なくても、対象者のフルネームで呼び出しを掛けて「離席」や「外出中」の返答があれば在籍とみなすこともあるため、自分の知らないうちに在籍確認が行われた可能性もあります。

同じカードローン会社に申し込みをしても「在籍確認がある人」と「在籍確認がない人」がいます。

アンケートの回答から在籍確認がなかった人の共通点を抜粋します。

- 10万円以内の少額融資の人

- 今までに借り入れをしたことがない人

- 過去の借り入れの際、遅延することなく完済している人

(※注意:在籍確認があったことを本人が気づいていない可能性もあります)

つまり、融資額に対して返済できる可能性の高い人は、「在籍確認されることなくカードローンを利用できる」と推測できます。

在籍確認の方法で多いのは?

アンケートでも半数以上の人に在籍確認があったように、「こうすれば確実に在籍確認はされない」という方法はありません。

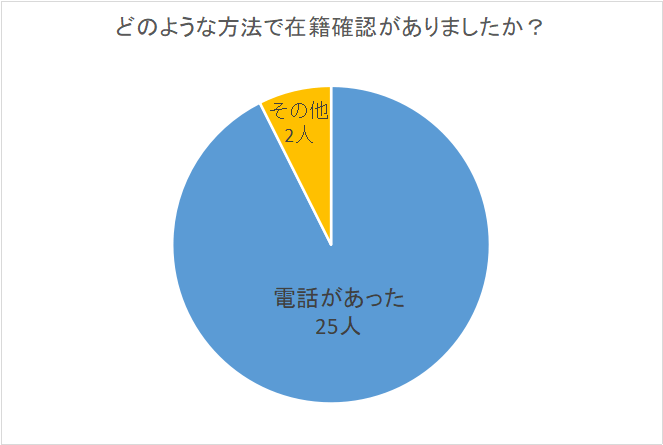

では、カードローンを利用する上で避けて通れない「在籍確認」は、どのような方法で行われるのでしょうか。

下記のアンケートの結果からもわかるとおり、カードローン会社から勤務先への「在籍確認」は、電話で行われることが多いです。

ただし、すべてが電話確認というわけでなく、書類での在籍確認が行われるケースもあります。

在籍確認できる書類は次の通りです。

- 派遣会社から発行された健康保険証

- 直近3ヶ月分の給与明細

- 派遣会社から発行された在籍証明書

- 写真付きの社員証 など

申込書の勤務先には派遣元(派遣会社)の電話番号を書く

と悩む人もいるのではないでしょうか。

カードローンの申込書の勤務先には、派遣元(派遣会社)の電話番号を書きましょう。

派遣社員の雇用主は派遣会社だからです。

在籍確認の電話は申込書に書いた番号にかけられます。

2.派遣会社に登録しただけではカードローンの審査は通らない

「派遣社員になるとカードローンが利用できるなら、登録だけでもしておこう」と考える人もいるかもしれませんが、派遣登録しただけでは、カードローン審査に通りません。

なぜなら、カードローンの審査には「安定した収入があること」が基準としてあり、派遣登録だけではこの条件をクリア出来ないからです。

カードローンの審査を受ける時点で、派遣先企業での勤務実績が一定期間なければ、審査をクリアすることは難しくなります。

3.審査項目を点数化

(※注意、審査項目は各カードローン会社とも非公開ですので、本項目で記載した項目はあくまで一例となります。)

ここまで3つの審査基準について解説してきました。実はカードローンの審査項目はカードローン会社の審査基準により点数化されます。

この点数が高い人ほど審査が通りやすくなるのです。点数化している理由は、具体的な点数で表すことで、客観的で公平な審査をするためです。

審査項目の一例として以下が挙げられます。

- ●年齢

- 勤続年数が短い20歳代、定年が近い60歳代よりも、働き盛りな30~50歳の点数が高いです。

- ●勤続年数

- 勤続年数は長い人のほうが点数は高いです。そのため、派遣社員として同じ派遣元から継続して勤務している場合には、ひとつの派遣先企業に勤めた年数ではなく、通算の勤続年数を申告するようにしましょう。

例:派遣会社S社から派遣されて、A社→3年で派遣終了 B社→2年(就業中)の場合

申込時の記載:「派遣会社S社 勤続年数5年」 - ●雇用形態

- 派遣社員や契約社員などの非正規雇用よりも正社員のほうが点数は高いです。

- ●年収

- 安定した収入があり、年収が高い人のほうが点数は高いです。

- ●他からの借り入れ、過去の金融事故

- 他社から借り入れがある場合や(住宅ローン、自動車ローンは除く)、過去に返済の遅延があった人は点数が低くなります。

49人に行ったアンケートでは、9人が「審査に通らなかった」と回答しました。

同じ派遣社員でも、なぜ「審査に通る人」「審査に通らない人」の違いが出るのでしょうか。

結論から言うと、以前に支払いの遅延があった人、他社借り入れがある人は審査が通りにくいです。

過去に遅延があったりすでに借入があることで、まだ借入ゼロの人に比べると返済をしてもらえないリスクがあると判断されるからですね。

大手の消費者金融は「簡易審査」を行っていますので、審査が通るか心配な人は簡易審査を利用する選択肢もあります。

アンケート結果を踏まえたカードローン会社の紹介

アンケート結果から推測できる審査基準やそのポイントを理解していただけたでしょうか?

ここからいよいよ、派遣社員が一番知りたいこと、結局「派遣社員が審査に通りやすいカードローンは存在するのか?」という疑問にお答えしましょう。

結論から言うと、派遣社員だからと特別審査に通りやすいカードローンは存在しません。

しかし、アンケート結果から40人が審査通過したカードローンを知ることは、これからカードローンを選ぶうえで、ひとつの判断材料となると考えたので以下まとめてみました。

| 審査に通った40人が選んだカードローン | 人数 |

|---|---|

| プロミス | 11人 |

| アコム | 9人 |

| アイフル | 7人 |

| 新生銀行カードローン レイク※ | 5人 |

| SMBCモビット | 各2人 |

| 楽天銀行カードローン | |

| SMBCモビット | 各1人 |

| イオン銀行カードローン | |

| みずほ銀行カードローン | |

| 三井住友銀行カードローン |

「新生銀行カードローン レイク」は2019年11月に「新生銀行カードローン エル」に名称変更し、現在は既存のカード会員のみが利用できます。後継商品は、新生銀行フィナンシャル株式会社が運営する「レイク」です。

アンケート結果から判明した審査通過率の高かった上位3つのカードローンを紹介します。

プロミス

| 申込み方法 | インターネット・電話・自動契約機 |

|---|---|

| 必要書類 | 本人確認書類 収入証明書類(借入額が50万円を超える場合) |

| 審査基準(方法) | Web完結 |

| 審査時間 | 最短20分 |

| 借入方法 | インターネット・電話・ATM(提携含む) |

| 利息 | 4.5%~17.8% |

| 無利息期間 | 初回30日間無利息 (初めて借り入れをした翌日から)※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 返済方法 | インターネット・口座振替・プロミスATM・コンビニ・振込 |

| 特徴 | 「初めて出金した翌日」から30日間の無利息サービスが受けられる。 |

プロミスの特徴

プロミスは、SMBCグループの完全子会社である「SMBCコンシューマー・ファイナンス株式会社」が運営している大手の消費者金融です。

申込みはインターネットからでき、借入額が50万円以内であれば収入証明書類を提出することなく、運転免許証などの本人確認書類のみで手続きが完了します。

審査は、最短20分で完了するので即日融資が可能です。

さらに、プロミスを初めて利用する人は、メールアドレスの登録とWeb明細利用で「初めて出金した翌日」から30日間の無利息サービスを受けられます。

無利息期間中であれば、追加で何回借り入れしてもその分の利息はかかりません。

他にも「30日間無利息」のサービスを扱っているカードローン会社もありますが、多くの場合「契約日の翌日から」30日間無利息となっています。

一方プロミスでは、「初めて出金した翌日」からサービスが適用されるので、契約日を気にすることなく利用が可能。

ローンカードを発行しなくても融資が可能で、返済はインターネットやコンビニエンスストアから手数料無料でできるので、「今日が返済日だった」となっても即返済できます。

審査が通るか不安な人や返済できるか不安な人に向けて、プロミスのサイトでは「借入シミュレーション」と「返済シミュレーション」が用意されています。

2020年オリコン顧客満足度調査では、ノンバンクカードローン部門で第1位を獲得しているカードローンです。

アコム

| 申込み方法 | インターネット・店頭窓口・無人契約機・電話 |

|---|---|

| 必要書類 | 本人確認書類 収入証明書類(借入額が50万円を超える場合) |

| 審査基準(方法) | Web完結 |

| 審査時間 | 最短30分 |

| 借入方法 | インターネット・電話・店頭窓口・ATM(提携含む) |

| 利息 | 3.0%~18.0% |

| 無利息期間 | 30日間 (契約日の翌日から) |

| 返済方法 | インターネット・店頭窓口・アコムATM・提携ATM・お振込・口座振替 |

| 特徴 | カードローン機能付きクレジットカードを扱っている |

アコムの特徴

アコムは、三菱UFJフィナンシャル・グループが運営する大手の消費者金融です。

「はじめてのアコム」のフレーズは耳馴染みがある人も多いのではないでしょうか。

申込みはインターネットや無人契約機で完了できて、審査時間最短30分とスピーディなため即日融資も可能。

利用限度額が50万円を超えなければ収入証明書の提出は必要なく、本人確認書類のみで契約ができます。

アコムを初めて利用する人には「契約日の翌日」から30日間の金利0円が適用されます。

アコムでは、カードローン機能付きクレジットカードを扱っていて、買い物で使うときはクレジットカードで支払いを、お金が必要になったときは同じカードで借り入れが可能です。

両方のサービスが受けられるカードを扱っているのは、大手消費者金融の中でもアコムだけなので、クレジットカードとしても使いたいという人が申し込むケースもあります。

アイフル

| 申込み方法 | インターネット・電話・店頭窓口 |

|---|---|

| 必要書類 | 本人確認書類 収入証明書類(借入額が50万円を超える場合) |

| 審査基準(方法) | Web完結 |

| 審査時間 | 最短30分 |

| 借入方法 | インターネット・電話・ATM(提携含む) |

| 利息 | 3.0%~18.0% |

| 無利息期間 | 最大30日間 (契約日の翌日から) |

| 返済方法 | 口座振替・店頭窓口・アイフルATM・コンビニ・振込 |

| 特徴 | 他社にも借り入れがあった場合、利率を抑えて返済できる「おまとめMAX」が利用可能 |

アイフルの特徴

アイフルは、アイフルグループが運営する大手の消費者金融です。

インターネット、電話、店頭で申し込みできますが、インターネットで申し込みをすると、書類の郵送などもなくWebのみで手続きが終わります。

50万円を超えなければ、収入証明書類の提出は必要なく、本人確認書類だけで手続きができるため、審査は最短30分で完了。

公式のスマホアプリを利用すればカードレスで24時間365日借り入れができます。

今まで紹介したカードローンと同じように、アイフルを初めて利用する人には、「契約日の翌日から」最大30日間分の無利息期間サービスが使えます。

借入や返済は、提携しているATMやコンビニエンスストアでできます。

アイフル以外にも借り入れがある人は、返済残高をアイフル一社にしてまとめて借り換えができる「おまとめMAX」というサービスもあります。

公式サイトでは、借り入れができるか1秒で診断ができるので、審査に不安がある場合に融資可能かどうか判断できます。

まとめ

派遣社員でも審査をクリアすればカードローンを利用できることがわかりました。但し「在籍確認」はあると考えていたほうが良いでしょう。

審査基準を知っていればいざというとき慌てずに手続きが出来ると思います。各カードローン会社の特徴を理解して自分に合ったカードローンを選びましょう。

■監修者プロフィール

FPサテライト株式会社

山﨑裕佳子氏

略歴:貿易会社、メーカー、銀行など様々な仕事をしながら、子育てと介護のダブルケアを経験。そうしたなかで自分のライフプランを真剣に考えるようになる。

これまでの経験を何かに役立てたいと思いFP2級、AFPを取得。

趣味は読書とランニング。年間50冊の本を読むことと、年1回のフルマラソン挑戦を続ける。

現在は学校司書をしながらFPとして生活に密着した情報を発信中。